(English blog: Meet 10 ESG Players You Need to Know | One World Link)

ESG(環境・社会・ガバナンス)をめぐる状況は急速に変化しており、日本企業もこの流れに乗り遅れるわけにはいきません。グローバル投資家による透明性の要求が高まる中、2025年4月から施行される「英文開示の同時提出義務化」も控え、主要なESGフレームワークを正しく理解することは、信頼性と競争力を維持する上で不可欠な要素となっています。

なぜ重要なのか

IR担当者には、自社の財務・非財務情報の開示が国際基準に適合していることを担保する責任があります。海外投資家は、ISSB、TCFD、GRIといった主要フレームワークに準拠した、明確で質の高いESG開示を期待しています。

開示内容に一貫性がなかったり、期待を下回る内容であったりすると、投資家の信頼を損ね、企業価値にも影響を及ぼしかねません。ESGに関する基準や動向を正しく理解することで、変化する規制に的確に対応し、投資家との信頼関係を強化し、持続可能な経営をリードする企業としてのポジションを確立することができます。

以下は、世界の上場企業に対するESG開示のルール策定に関与している主要な国際組織の一部です。

1. 国際サステナビリティ基準審議会(ISSB)

https://www.ifrs.org/groups/international-sustainability-standards-board/

- 役割:サステナビリティ報告の国際的な共通基盤を策定

- 主な基準:ISSBは「IFRSサステナビリティ開示基準(S1およびS2)」を発行。2024年から適用が開始され、気候関連およびサステナビリティ関連の開示内容の一貫性確保を目的としています。

2. グローバル・レポーティング・イニシアティブ(GRI)

https://www.globalreporting.org/

- 役割:世界で最も広く使用されているサステナビリティ報告フレームワークを提供

- 主な基準:GRIスタンダードは、経済・環境・社会の影響に関する開示を網羅しており、企業がESG全体のパフォーマンスを包括的に報告することを支援します。

3. サステナビリティ会計基準審議会(SASB)

https://sasb.ifrs.org/

- 役割:業種別のサステナビリティ開示基準を策定

- 主な基準:SASBスタンダードは、各業界における財務的に重要なESG課題を特定しています。

- 統合状況:SASBはバリュー・レポーティング財団(VRF)の一部として、2022年にISSBへ統合されました。

4. 気候関連財務情報開示タスクフォース(TCFD)

https://www.fsb-tcfd.org/

(※2023年10月12日をもって解散。現在はIFRS財団のISSBが監督を継承)

- 役割:気候変動に関連する財務情報開示のフレームワークを提供

- 主な基準:TCFD提言は、ガバナンス、戦略、リスク管理、指標・目標の4つの柱を中心に、気候リスクに関する情報開示を求めています。

- 規制対応状況:英国、EU、日本、カナダなどがTCFDに準拠した開示を義務化しています。

- ISSBとの関係:ISSBが発行するIFRS S1およびS2にはTCFDの提言が完全に統合されており、サステナビリティおよび気候関連開示の包括的な基準として位置づけられています。

5. 欧州財務報告諮問グループ(EFRAG)

https://www.efrag.org/en

- 役割:企業サステナビリティ報告指令(CSRD)の下で、欧州サステナビリティ報告基準(ESRS)を策定

- 影響:2024年より、EU域内の大企業および上場企業に対してESGパフォーマンスの開示が義務付けられます。

6. 国連責任投資原則(UN PRI)

https://www.unpri.org/

- 役割:投資家向けにESG開示に関する自主的な原則を策定

- 主な基準:企業や機関投資家に対し、投資判断プロセスにESG要素を組み込むことを推奨しています。

7. CDP(旧カーボン・ディスクロージャー・プロジェクト)

https://www.cdp.net/en

- 役割:環境影響に関する情報開示のための国際的なプラットフォームを運営

- 主な基準:気候変動、水資源の保全、森林破壊に関する情報開示に重点を置いています。

8. 米国証券取引委員会(SEC)

https://www.sec.gov/

- 役割:米国の上場企業に対するESG情報開示を規制

- 主なルール:TCFDの提言に沿った気候リスク開示に関する規則案を提示しています。

9. 証券監督者国際機構(IOSCO)

https://www.iosco.org/

- 役割:世界各国の証券規制当局によるESG報告フレームワークの整合性確保を支援

- 主な活動:ISSB基準を支持し、国際的な普及を促進しています。

10. 各国の証券取引所および金融監督当局

- 日本:

金融庁(FSA) https://www.fsa.go.jp/en/

東京証券取引所(TSE) https://www.jpx.co.jp/english/ - 目的:日本の上場企業に対するESG情報開示の規制・指導を担う

- 主なルール:金融庁はTCFDに準拠した開示を義務化。東京証券取引所は、上場企業に対しコーポレートガバナンス報告書におけるESGの透明性向上を推奨しています。

- 影響:企業は、財務報告にESG要素を統合し、新たな規制に対応するとともに、海外投資家の関心を惹きつける必要があります。

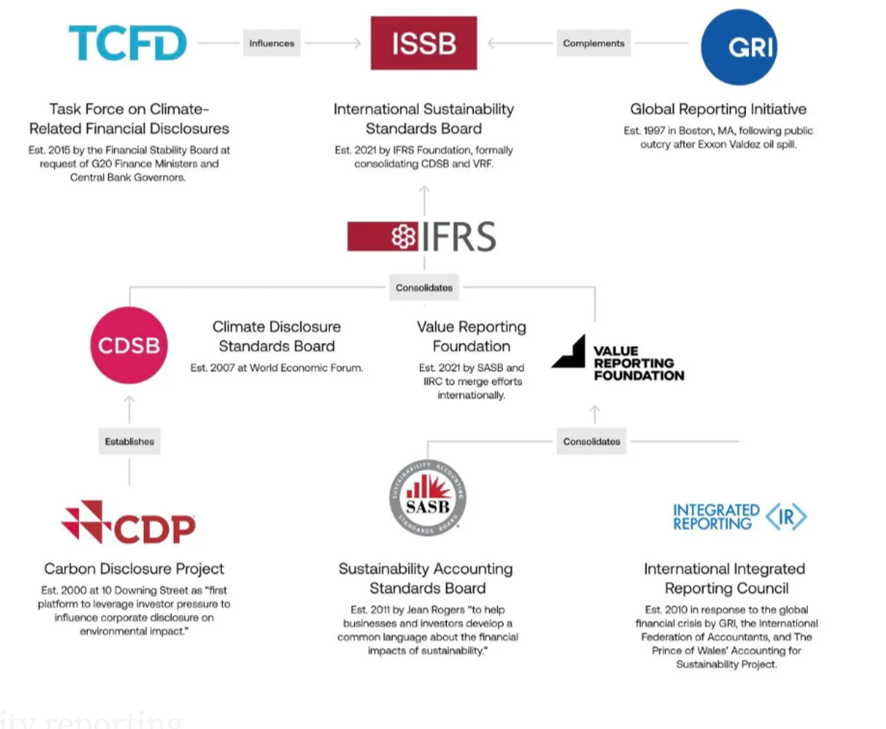

ESG開示基準の統合に向けた動き

ESG報告の領域では、複数の開示フレームワークを統合する動きが本格化しています。現在、その中心的な役割を担っているのがISSBであり、国際的に統一された開示基準の策定を主導しています。

TCFDによる気候関連開示の原則は、ISSBが発行したIFRSサステナビリティ開示基準(S1およびS2)に直接反映されています。また、SASBとバリュー・レポーティング財団(VRF)はISSBに統合されました。一方で、GRIは引き続き補完的なフレームワークとして位置づけられています

典:ESG Professionals Network「ESG報告の全体像」インフォグラフィック

本図は、現在のESG報告を形成する主要な関係機関を視覚的に示しており、ISSBが主導する新たな国際基準に整合することの重要性をあらためて浮き彫りにしています。

今後の対応ポイント

こうした動向を踏まえ、日本のIR担当者に求められる対応は次のとおりです。

- 最新情報の把握:グローバルなESG開示基準の動向を継続的に把握し、規制への適合性を保つとともに、投資家の期待に応える体制を整えること。

- 基準の整合性を意識した対応:国際基準と国内規制(特にTCFDに準拠した日本の開示要件)の整合性を理解し、整合的な開示方針を構築すること。

- 報告内容の高度化:統合された基準群を活用し、透明性が高く網羅的なESG情報を発信することで、投資家からの信頼を高め、グローバルなベストプラクティスに合致した報告を実現すること。

Mia Omatsuzawa 大松澤実絵

最新記事 by Mia Omatsuzawa 大松澤実絵 (全て見る)

- ビジネス英語とは何か - 5月 9, 2026

- 効果的なIRが企業価値の差を生む理由 - 4月 10, 2026

- AIでは伝わらない。いま企業に求められる「ストーリーテリング力」とは - 3月 27, 2026

- 日本語レポートの英語表記、本当に正しいですか? - 12月 15, 2025

- 英語をより自然に見せるための簡単な方法の一つ - 12月 13, 2025